При оформлении ипотеки заёмщика обычно интересуют процентная ставка, сумма первоначального взноса, сроки кредитования и возможность досрочного погашения. Но есть ещё один существенный параметр — способ погашения кредита. От этого зависит методика расчёта ежемесячных платежей и, как следствие, величина переплаты.

Платежи по любому кредиту состоят из двух частей: основного долга, его ещё называют телом кредита, и процентов — суммы, которую банк берёт за пользование деньгами. В зависимости от соотношения этих частей платежи по кредиту бывают аннуитетными или дифференцированными.

Объясняем, в чём разница между ними, почему банки предпочитают аннуитет, выгоден ли он заёмщику и стоит ли закрывать такой кредит досрочно.

Что такое аннуитетный платёж и чем он отличается от дифференцированного

При аннуитетном графике погашения ипотеки в течение всего срока кредитования заёмщик вносит равные суммы, которые не меняются из месяца в месяц. При этом соотношение основного долга и процентов внутри платежа будет постепенно меняться: вначале почти 80% платежа будет приходиться на проценты, а остальное — на основной долг. К концу погашения ипотеки ситуация станет обратной.

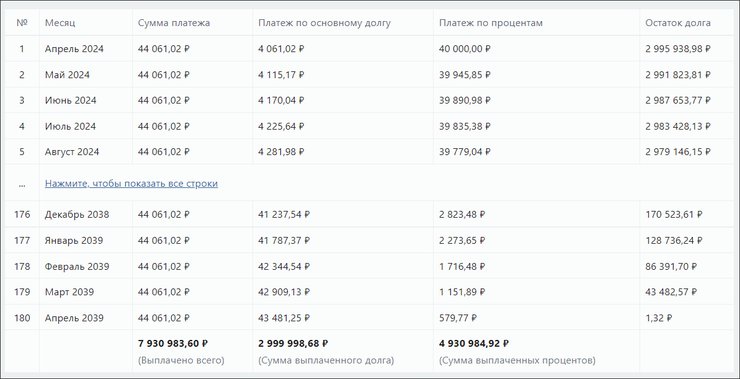

Для примера возьмём ипотеку со следующими параметрами: кредит на сумму 3 млн рублей, ставка 16%, срок — 15 лет, или 180 месяцев.

График аннуитетных платежей. Расчёты по calcus.ru

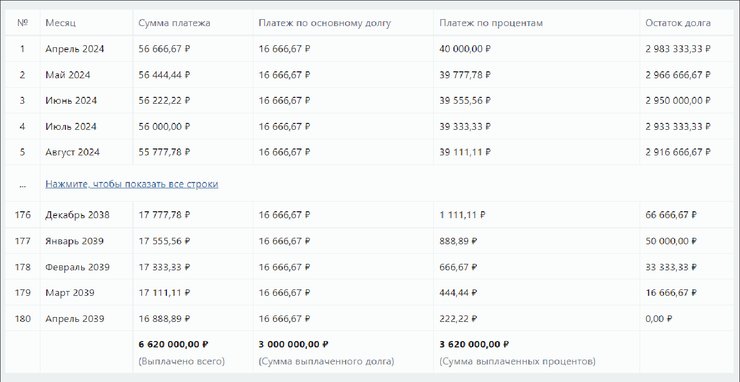

При дифференцированном платеже ежемесячная выплата тоже состоит из двух частей, но пропорция будет другая: сумма основного долга распределяется равными частями на весь срок и остаётся фиксированной, а проценты будут постепенно уменьшаться, потому что они начисляются на ещё не выплаченный остаток основного долга. Так как долг становится меньше после каждого платежа, то и процентов начисляется всё меньше.

График дифференцированных платежей. Расчёты по calcus.ru

со скидкой 4%

на ипотеку

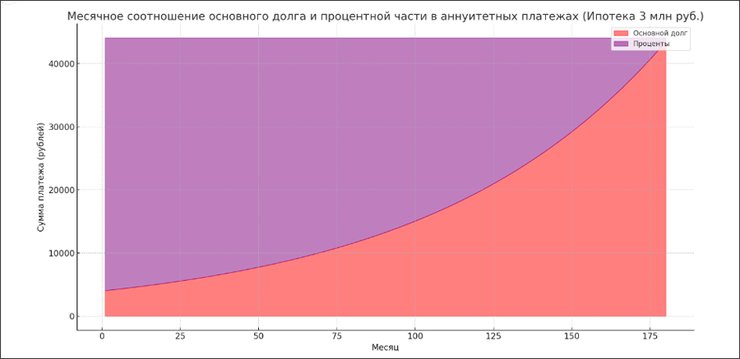

Особенно наглядно разница видна, если представить графики выплат в виде диаграмм:

Соотношение основного долга и процентов при аннуитетном платеже

Как видно на графике выше, доля основного долга в аннуитетном платеже со временем увеличивается, а доля процентов уменьшается.

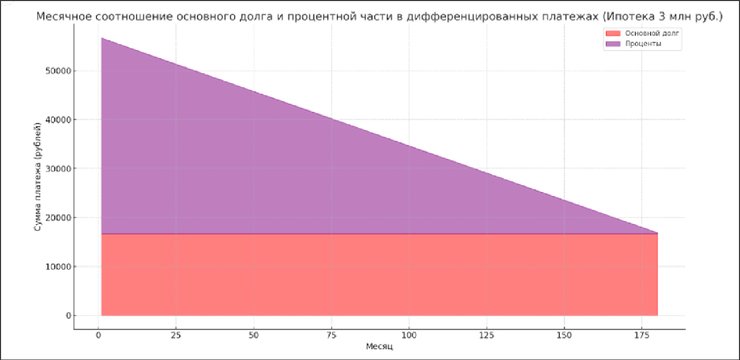

При дифференцированном платеже картина значительно отличается:

Соотношение основного долга и процентов при дифференцированном платеже

Размер основного долга в этом случае не меняется, а вот проценты уменьшаются с каждым месяцем.

Сравним основные показатели кредита при обеих схемах платежей:

Дано: сумма кредита — 3 млн рублей, ставка — 16%, срок — 15 лет.

| Вид платежа | Аннуитетная схема расчётов | Дифференцированная схема расчётов |

| Ежемесячный платёж, тыс. руб. | 44 | 56,6 → 16,9 |

| Начисленные проценты, млн руб. | 4,93 | 3,62 |

| Всего к выплате (долг + проценты), млн руб. | 7,93 | 6,62 |

В итоге мы видим, что переплата по кредиту при дифференцированном платеже значительно меньше, чем при аннуитетном, а ежемесячный платёж к концу срока значительно снижается: вначале он превышает аннуитетный вариант на треть, а в конце — ниже его в 2,6 раза.

Дифференцированный платёж позволит заёмщику снизить общую сумму ипотечного кредита на 1,31 млн рублей.

Выгоден ли аннуитетный платёж заёмщику

Казалось бы, сомнений быть не может: аннуитет выгоден только банкам, которые используют эту схему, чтобы получить с клиентов как можно больше денег. Но не всё так однозначно.

При рассмотрении заявки кредитные организации обращают внимание на то, как предполагаемый ежемесячный платёж соотносится с доходами потенциального заёмщика. По мнению экспертов, он не должен превышать 30–35% совокупного дохода семьи.

Если посмотреть на аннуитет с этой точки зрения, то получается, что его применение повышает доступность ипотеки: если брать наш пример с кредитом на 3 млн рублей, то при аннуитетных платежах доход заёмщика может быть на четверть ниже, чем при дифференцированных.

Таким образом, аннуитет позволяет банкам кредитовать заёмщиков с относительно невысоким уровнем дохода, а клиентам — получить деньги, которые иначе им бы не дали. Дифференцированный платёж больше подходит людям с высокими доходами.

Ещё один плюс этой схемы — удобство. Заёмщик точно знает, какую сумму и какого числа ему надо заплатить.

Основной минус аннуитета для заёмщика — высокая переплата. Практически весь ежемесячный взнос в первые годы уходит на проценты, что имеет значение, в том числе при досрочном погашении кредита.

Стоит ли гасить ипотеку с аннуитетным платежом досрочно

Единого мнения по этому вопросу нет.

Приведём несколько возможных стратегий:

1. Если у заёмщика в первые годы появилась крупная сумма — одномоментно или в несколько траншей, он может направить её на уменьшение срока кредита, то есть на погашение основного долга, и при этом изрядно сэкономить на процентах.

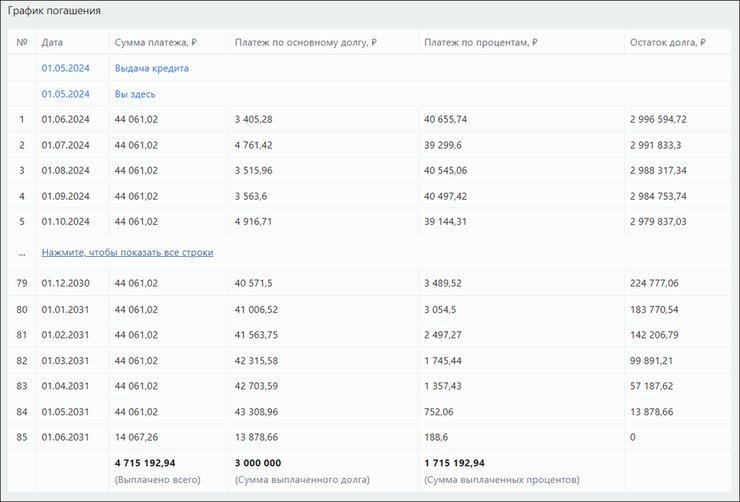

Сергей в апреле 2024 года взял кредит на сумму 3 млн рублей по ставке 16% сроком на 15 лет, а затем в декабре 2025 года внёс 1 млн рублей, направив их на сокращение срока кредитования.

Досрочное погашение в 1 млн рублей при аннуитете. Расчёты по calcus.ru

За счёт досрочного погашения срок кредита сократился с 15 до 8 лет.

Остальные параметры изменились следующим образом:

| Вид платежа | Погашение по графику | Досрочное погашение с уменьшением срока через 1,5 года |

| Ежемесячный платёж, тыс. руб. | 44 | 44 |

| Начисленные проценты, млн руб. | 4,93 | 1,72 |

| Всего к выплате (долг + проценты), млн руб. | 7,93 | 4,72 |

Таким образом, за счёт крупного досрочного погашения в первые годы общая стоимость кредита для Сергея сократится на 3,21 млн рублей, но сумма ежемесячного платежа — 44 тыс. рублей — останется неизменной.

Если бы Сергей сделал досрочное погашение через 10 лет, в апреле 2034 года, то картина была бы другой:

| Вид платежа | Погашение по графику | Досрочное погашение с уменьшением срока через 1,5 года | Досрочное погашение с уменьшением срока через 10 лет |

| Ежемесячный платёж, тыс. руб. | 44 | 44 | 44 |

| Начисленные проценты, млн руб. | 4,93 | 1,72 | 4,2 |

| Всего к выплате (долг + проценты), млн руб. | 7,93 | 4,72 | 7,2 |

Получается, что погашать ипотеку с аннуитетным платежом досрочно имеет смысл в первые годы выплаты кредита, когда заёмщик, в основном, выплачивает проценты, почти не касаясь основного долга. Потом эффективность такой стратегии сильно снижается.

2. Если у вас нет возможности гасить ипотеку по-крупному, но какие-то свободные деньги периодически появляются, можно подумать над вариантом уменьшения ежемесячного платежа, чтобы он стал более комфортным.

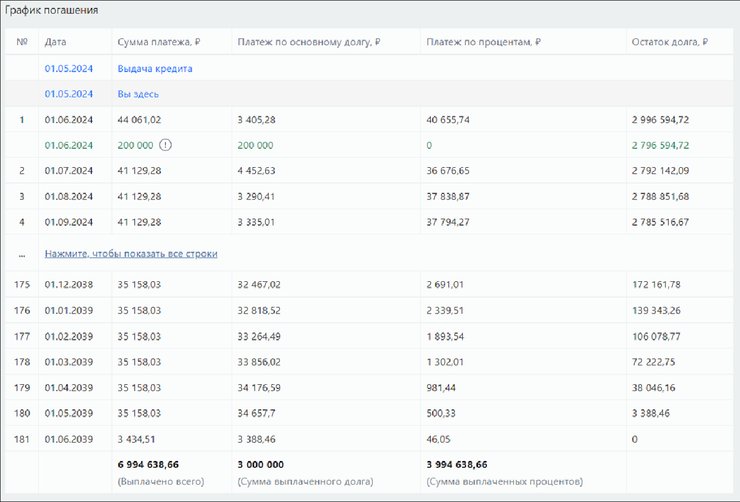

Сергей в апреле 2024 года взял кредит на 3 млн рублей под 16% сроком на 15 лет. Раз в полгода он получает на работе премию в размере 200 тыс. рублей и направляет её на уменьшение ежемесячного платежа.

После трёх таких платежей в июне, декабре 2024 года и в июне 2025-го сумма ежемесячного платежа уменьшилась с 44 тыс. до 35 тыс. рублей.

Досрочное погашение с уменьшением ежемесячного платежа. Расчёты по calcus.ru

Таким способом Сергей уменьшит общую стоимость кредита всего на 941 тыс. рублей, то есть на процентах особо сэкономить не получится, но зато его ежемесячный платёж станет более комфортным.

Кроме того, ничто не мешает ему при появлении дополнительных денег применить комбинированную схему: направлять средства то на уменьшение платежа, то на сокращение срока.

Есть и третье мнение: досрочно гасить ипотеку с аннуитетным платежом — дело бессмысленное: инфляция каждый год обесценивает деньги, так что 40 тыс. сейчас и через пять лет — это две большие разницы. Поэтому платить лучше без спешки, точно по графику.

Такая позиция имеет смысл, если:

- кредит оформлен под низкий процент;

- ежемесячный платёж составляет менее 30% совокупного дохода семьи;

- наличие долга не слишком тяготит заёмщика психологически.

Какую бы стратегию вы ни выбрали, помните, что при аннуитетной схеме платежей выгода от досрочного погашения напрямую зависит от оставшегося срока кредита. Чем раньше это случится, тем меньше вы в итоге заплатите банку. А если дело идёт к концу, выигрыш будет минимальным, так как вы выплатили банку почти все проценты.

Резюмируем

1. Аннуитетный платёж — это схема погашения кредита, которая предусматривает равные ежемесячные выплаты, включающие проценты и основную сумму долга.

2. Аннуитет делает ипотеку доступной для заёмщиков с умеренным доходом благодаря предсказуемости платежей. Но такая схема приводит к росту переплаты, особенно если кредит выплачивается строго по графику.

3. Чтобы минимизировать затраты, аннуитетные платежи выгодно гасить досрочно, особенно в первые годы. Это позволяет сократить срок кредита и значительно уменьшить переплату.

4. Если у вас не получается одномоментно внести крупную сумму в счёт досрочного погашения, можно делать небольшие, но регулярные дополнительные взносы. В таком случае выгоднее уменьшать не срок выплаты кредита, а ежемесячный платёж.

5. Банки в основном используют аннуитет, но если у вас есть выбор между аннуитетной и дифференцированной схемами, обязательно учитывайте свой доход, финансовую стабильность и возможности для долгосрочного погашения кредита.